Designed by pikisuperstar / Freepik

Designed by pikisuperstar / Freepik

ダウ・ジョーンズ社によれば1926年以来、配当金は株式のトータルリターンの1/3を占め、キャピタルゲインは残りの2/3を占めています。

シーゲル教授の著書『株式投資の未来』における切り取り方ではインカムゲインこそがリターンの源泉だと思われがちですが、当然のことながらキャピタルゲインも重要であり、いずれもバランスよく積み上げていくことが健全な長期投資と言えます。

その点、私たち長期投資家は持続可能な配当益と値上がり益の双方をバランス良く取り入れた銘柄に投資していきたいですよね?

そこで今回は25年以上連続増配している、つまり継続的に純利益を創出し配当金を払い出しながらサステイナブルに成長してる銘柄群にフォーカスしてみました。

この記事を読むとわかること

S&P500配当貴族指数に連動するETF【NOBL】の紹介と、S&P500インデックス銘柄(VOO)との直近リターンの比較をしていくよ。

25年連続増配株(配当貴族)はS&P500以上

S&P500構成銘柄のうち25年以上連続増配している企業を集めた指数を『S&P500 Dividend Aristocrats』と言います。

※ちなみに時価総額が最低でも30億ドル以上(約3,070億円以上)ないと採用されないので、中小企業レベルではノミネートされません。

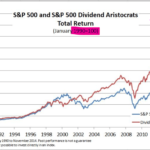

1990年を100とした場合の2014年までのトータルリターンをS&P500インデックスと比較しています。前者が+18倍であるのに対し後者は+10倍に留まっています。

いずれも素晴らしいリターンでることは変わりませんが、ほとんどの投資家が越えられないと言われるS&P500の壁を凌駕しているのは驚きです。

確かに!バックテストは切り取り方で印象操作できるので注意が必要ですよね。他にも比較資料が無いかマイニングしていきます。

2019年度のダウ・ジョーンズ社が発表している別時間軸での指数比較チャートがこちらです。

2009年のリーマン直後から直近2019年までの10年間の比較になります。先程ほどではないですが2012年頃からスプレッドが生まれ、着地+1.5ptで勝利しています。

少なくともS&P500と同等、ないし長期的にはアウトパフォームできる可能性も秘めた指数であることは分かりますね!

配当貴族指数連動のETF(NOBL)とは?

指数に直接投資はできませんから、何か連動する商品を探さなければいけませんよね!

本指数に連動する商品はProFunds Groupが運用する『プロシェアーズS&P 500ディビデンド・アリストクラッツETF』しか存在しません。※ティッカーシンボルは【NOBL】

類似商品でお馴染みステートストリート社の『SPDR S&P米国ディビデンド・アリストクラッツUCITS ETF』というものがありますが、こちらはS&P1500構成銘柄のうち連続増配20年以上と本指数連動の商品ではありません。※ティッカーシンボルは【UDVD】

NOBLの概要と株価推移

| NOBL | VOO | |

| 設定日 | 2013/10 | 2010/9 |

| 株価 | 61.2ドル | 256.4ドル |

| 経費率 | 0.35% | 0.03% |

| 配当利回り | 2.25% | 1.84% |

| 直近1年リターン | ▲8.13% | ▲1.93% |

| 直近3年リターン | +5.20% | +8.05% |

| 直近5年リターン | +6.17% | +7.97% |

経費率が結構お高めですね。。個人投資家に人気のQQQが0.2%で高めと言われる位ですが、ヴァンガード系のETFと比較するとNOBLの高さが悪目立ちますね。

また、直近のリターンで見てしまうとグロース相場を怒涛の勢いで牽引していたGAFAMが無いNOBLは劣後しちゃってますね・・。事実2019年の株高ラリーではVOOが頭一つアウトパフォームしています。

マイクロソフトやビザなどのハイテク系も配当金を出し始めましたが、NOBLに入るのはまだまだ先のこと。。

(それなら連続増配10年以上を採用する類似ETFの【VIG】の方が今後輝くのでは?と薄々思い始めてきた・・。笑)

配当貴族指数の構成上位銘柄

| 銘柄 | 割合 |

| 1.クロロックス(CLX) | 2.3% |

| 2.ウォルマート(WMT) | 2.2% |

| 3.アボットラボ(ABT) | 2.0% |

| 4.ジョンソンエンドジョンソン(JNJ) | 1.9% |

| 5.ホーメルフーズ(HRL) | 1.9% |

| 6.コルゲート(CL) | 1.9% |

| 7.キンバリー・クラーク(KMB) | 1.9% |

| 8.アッヴィ(ABBV) | 1.8% |

| 9.ベクトン・ディッキンソン(BDX) | 1.8% |

| 10.プロクターアンドギャンブル(PG) | 1.8% |

あれ・・いまって何時代でしたっけ?って感じのオールドエコノミーばかりですね。連続増配25年以上の壁が新興ハイテク企業を寄せ付けません。

ところで、皆さんこれみて何か感じませんか??

保有割合がほぼ均等じゃないですか?

そう、NOBLは流行りの時価総額加重平均ではなく均等平均型です。

なのでイケイケの銘柄は自然と保有比率が上がり、ダメダメな銘柄は自動的に下がるという運用じゃないんですね。

わたしは加重平均型の方が効率が良いと思うので好みなんですが、元指数を作ってるダウジョーンズ社曰く、、

各銘柄を均等に保有することでこのグループのパフォーマンスを効果的に表し、構成銘柄の規模に関わらず別個の投資機会として捉えています。

確かに均等保有により採用された銘柄一つ一つを尊重することで指数本来の姿を映しているんですね!

同じタイプのETFで言うとS&P500高配当ETFの【SPYD】も均等保有型でしたね。

配当貴族ETFとVOOの構成セクター比較

| NOBL | VOO | ||

| 1.生活必需品 | 24% | 1.ハイテク | 20% |

| 2.資本財 | 20% | 2.ヘルスケア | 15% |

| 3.ヘルスケア | 11% | 3.金融 | 13% |

| 4.素材 | 11% | 4.通信 | 10% |

| 5.一般消費財 | 10% | 5.一般消費財 | 10% |

| 6.金融 | 9% | 6.資本財 | 9% |

| 7.エネルギー | 3% | 7.生活必需品 | 7% |

| 8.公益 | 2% | 8.エネルギー | 5% |

| 9.不動産 | 2% | 9.公益 | 3% |

| 10.ハイテク | 2% | 10.不動産 | 3% |

| 11.通信 | 2% | 11.素材 | 3% |

NOBLから漂う昭和感・・・VOOは平成~令和を象徴するような対比になってますね!

もちろんどっちが良いとかではなく、どちらも切り取る時代や景気サイクルによって多少前後しますからね。

後は長期的なトータルリターンとリターンの質を比較して、評価していきたいと思います。

配当貴族ETF vs VOO&VIG

NOBLの設定が2013年10月なので、設定来2014年~現在までの比較になります。あまり重要ではないですが元本10万円、毎月10万円の積立で出力しています。※チャート比較なので線形目盛ではなく、対数目盛です。

年平均成長率で【NOBL】は▲3.5ptと、VOOやVIGに劣後しています。。(一応設定来で最長期間なんですけどねぇ・・汗)

で!皆さんお気づきかもしれないですがこれ足元2020年のコロナショックで差がついてるんですよね。

その証拠に2019年までの下落局面を除いた状態で改めてみてみましょう。

年平均成長率は3つのETFでほぼ有意差が無くなるのに、【NOBL】の最大下落幅はたった▲8.7%と最も抑えられています!すごい!

こう考えると今回のコロナショックを受けてハイテクセクターの下落が比較的抑えられており、反発も早かったという事実を鑑みても、ハイテクの存在有無が配当貴族指数とS&P500インデックスの差を生んだことが分かります。

冒頭でお見せした配当貴族指数がS&P500を凌駕していた頃と比べて、昨今はハイテクセクターの割合が低いことはトータルリターンを押し下げることに繋がりつつあり、故に配当貴族指数がかつてほどの力を発揮できていないのかもしれません。

こうしたセクターのトレンドを取り込みつつ連続増配企業に投資するには、【VIG】のような連続増配年数のハードルを下げている商品への投資も良さそうですよね。

まとめ

アフターコロナの世界では今後より一層ハイテク企業が世界経済を牽引していくことが想定されます。

そうしたハイテクセクターが生み出すキャピタルゲインや配当益を取り込むためには、25年以上連続増配という制約が逆に足枷になってしまうかもしれません。

まとめとして、『連続増配企業への投資でトータルリターンを上げたい!』という私のような令和の?個人投資家にとっては、10年以上の連続増配銘柄を採用している【VIG】が良さそうですね♡

結論

時代の変遷と共に配当貴族指数にかつて程の栄光は無いかもしれません。『連続増配の強み』と『令和のトレンド』を取り入れるなら素直に【VIG】への投資がちょうど良いね!