Designed by macrovector / Freepik

Designed by macrovector / Freepik

米国株の中でも由緒ある老舗企業かつ連続増配で人気のオイルメジャー:エクソンモービルの2020年4月時点最新の銘柄分析となります。

連続増配年数37年!配当利回り平時4%(現在はコロナ/原油安影響で8%)という高配当金狙いの方には持って来いの銘柄ですね。

米国を代表する超一流企業で米国株投資家なら一度は聞いたことのあるくらい有名な企業ですね。エネルギー業界にこれから投資する方や検討している方の新たな発見や気づきになれば幸いです♪

この記事を読むと分かること

- エクソンモービル(XOM)の概要

- 同社の財務状況

- 同社の株価推移

- 同社の株主還元実績

- 今後の見通し

- 投資する際のオススメの買い方

エクソン・モービル(XOM)の概要

基礎情報

社名:Exxon Mobil Co.

本拠地:テキサス州(米国)

創業:1870年(起源は1907年)

財閥:ロックフェラー閥

事業:オイルメジャー(石油、天然ガス、シェール系)

セクター:エネルギー

市場:アフリカ、東南アジア、アメリカ大陸

競合:ロイヤルダッチシェル(RDSB)

時価総額:$342B(約35兆円)

PER(20/4/13):12.8倍

PBR(20/4/13):1.78倍

配当利回り(20/4/13):8.07%

エクソンモービルは米国を代表する超一流企業。幾多の金融経済/石油危機、紛争、気候変動などあらゆるグローバルマクロで変化する地政学の影響を受けながらも生き延びてきた名門企業です。

その証拠に1928年から同社はNYダウ30種銘柄に採用され、なんと92年間もその地位を守り抜いています!これがどれだけ凄いことかと言うとね、

2020年4月現在NYダウに採用されている30種銘柄のうち、最古の銘柄がエクソンモービルなんです。AT&T(T)やゼネラル・エレクトリック(GE)など他の名門企業が除外されても、なお生き残ってる事実は投資する上でも評価に値しますね。

※ちなみに、競合のシェブロン(CVX)は1999年に除外されております..笑

エクソンモービルの沿革と歴史

エクソンモービルは今から遡ること150年前の1870年、ジョン・ロックフェラーが創設した米国最大の石油企業スタンダード・オイル社が起源です。

当時としては巨大になりすぎたスタンダード・オイルは反トラスト運動に晒され、1911年に独占禁止法違反でなんと34社にまで細々と解体されることになります。

この34社のうちニュージャージー州を拠点にしていた分社が"エクソン"に、そしてニューヨークを拠点にしていた分社が"モービル"としてそれぞれ台頭し1950年~70年代まで世界最強のオイルメジャー"通称セブン・シスターズ"の一角として君臨します。

※セブンシスターズには同じく米国のシェブロンや英国のBP、ロイヤルダッチシェルなどが名を連ねていました。

その後、1999年に晴れて両社は合併し今日の『エクソンモービル』が誕生します。

同社は米国最大のオイルメジャーとして垂直統合型(探索、採掘、精製、加工、輸送、販売)で石油事業を営んでいます!

これによりサプライチェーンにおける無駄な中間マージンを排除することで利益率を高める仕組みです。例えるなら石油業界のファースト・リテイリング(ユニクロ)ですね..笑

エクソンモービルの株価と石油市場

エクソンモービルなどのオイルメジャーの株価は、その主力商品である原油の価格に左右されます。

原油を採掘してきて加工し販売する訳ですから生産コストと販売価格のスプレッドが大きいほど儲かりますし、昨今のように原油価格が下落すれば儲けは薄くなり、やがて売っても儲からない状況になります。

同社が所在するアメリカのテキサス州とニューメキシコ州に由来する原油価格指標WTI(ウエスト・テキサス・インターミディエイト)を覗いてみましょう。

2000年から20年間のWTI原油価格とXOMの株価の推移を見てみるとほとんど同じ動きをしているのが分かります。

ではそもそも原油価格はどのように決められているのでしょうか?石油業界の構造も交えてサクッと理解しましょう!

OPEC+と石油価格の仕組み

イメージしやすくするために一部概算数値を使用しますので参考程度にしてくださいね。

どーせ日々変化しますからザックリ理解でOKです!

まずは『世界の石油需要と供給の関係』を確認しておきます。

2019年における世界の石油需要は日量1億バレルで、産油国の供給量も日量1億バレルとされています。

これなら均衡がとれており、理論上石油価格は例えば60ドル程度で安定します。

次に、石油業界のキーになるOPEC/非OPEC産油国の"供給"について理解しましょう。

| 単位:バレル | 総産出量(日) | 主要加盟国 | そのシェア |

| OPEC | 2,500万 | サウジアラビア | 1,000万(40%) |

| 非OPEC | 1,500万 | ロシア | 1,000万(66%) |

| 米国(国内シェール含む) | 1,000万 | - | - |

| その他 | 5,700万 | - | - |

| 合計 | 10,000万 | - | - |

OPECの産油量の40%を賄うサウジアラビアや非OPECの66%を担うロシアが、石油業界では主要プレイヤーになっている構図がわかると思います。

これらに加えて2013年頃から産油国の仲間入りをしたのがシェールに代表される米国です。今では世界トップクラス*1の産油国に成り上がり、エネルギー市場でもその存在感を増しています。

(米国も今では昔ほど中東の顔色を伺わずに外交できるようになりましたね。笑)

このように産油国の供給と世界の人々の石油需要が均衡する"日量1億バレル"という数字がひとつの目安になるのがお分かり頂けたかと思います。

何らかの外部要因で、

1億バレル以上に需要過多になれば原油価格は上昇。

逆に1億バレル以上の過剰供給が起きれば原油価格は下落。

というイメージを感覚的にぜひ覚えておいてくださいね。

身近な例で言うと、コロナウイルスによる影響で世界経済は減速。これに伴って石油需要は日量2,000万バレル減*2とされています。

2020年4月13日、OPEC+は供給を抑止するため日量930万バレル削減*3することを合意しました。これは『全体供給の約1割でしかない』というのがここまで読んでくださった読者さんなら瞬時に分かるはずです。

故に『原油価格の落ち込みを取り戻せるほどの効果は無いね!』という市場の落胆と共に、結局原油価格は小幅な反発で終わりました。。

オイルメジャーに投資するなら、こうした原油市場の動向も要チェックですね!

エクソンモービルの損益分岐点

最後に重要になるのが、生産コストと原油販売価格のスプレッドです。

2020年4月現在、原油価格は約23ドル程で推移しています。これは歴史的にもかなり格安でオイルメジャーはどこも商売上がったりな訳です。

ではエクソンモービルの場合、いくら以上で利益を創出できるのでしょうか?シェール企業と比較してみます。

同社が保有している油田の中で最も採掘コストが低いのがニューメキシコ州のペルム地区と同社が開発投資してきたガイアナ共和国の油田です。

これらの地区の採掘原価は25ドル~30ドル前後という驚異的な低水準になるとのことで、確かに現在の原油価格ではまだ赤字ですが今後原油価格が30ドルを超えてくれば競合のシェール企業やオイルメジャーに先駆けて黒字化できることが期待されています。

| 産油主体 | 生産コスト(推定) |

| サウジアラビア | 5ドル |

| エクソンモービル(低コスト帯) | 25~30ドル |

| シェール企業(米国) | 40~50ドル |

※昨今の原油相場を見ている方ならサウジアラビアの圧倒的な低コストが羨ましくも見えるかもしれませんが、サウジは原油価格が仮に60ドルだったとしても財政赤字を起こすくらい石油頼りの国家なので、採掘コストは低くても原油価格の低迷は国家の死活問題に繋がります。

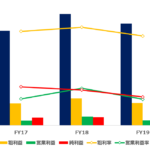

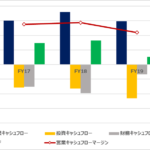

エクソンモービルの財務分析

投資の際に重要になる"売上/純利益/営業キャシュフロー/キャシュフローマージンの増減"と"負債の状態"に注目していきましょう。

PL(損益計算書)

昨今の原油安を受けて売上高は横ばい⇒やや減少傾向で推移しています。

上述した原油商品の販売スプレッド縮小を受け、原価コストが嵩んでいることで利益率が悪化しているのが分かりますね。

それでも粗利率はロイヤルダッチシェルの倍以上で推移しており、原価率を抑えたオペレーションができているのは評価できます。

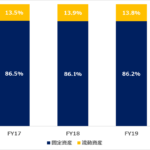

BS(貸借対照表)

資産の部は採掘設備や輸送用パイプラインなどを保有していることから固定資産割合が多くなっています。

手元の現金は30億ドル(3,000億円)とオイルメジャーにしては少なめですね。抱え込み過ぎるのも資本効率が悪い印象を受けますが、昨今のマクロ経済環境を考えると手元の現金は多い方が安心ですね。

負債の部はかなり守りの運用になっており、自己資本比率が54%もあり負債/純資産倍率は1倍を切っています!

長期負債がFY19にかけて増加しているのが気になりますが、自資本比率的には健全な借入の範囲に収まっていると思います。

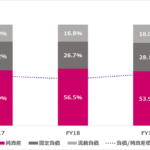

CF(キャッシュフロー計算書)

オイルメジャーには厳しい環境が続いているにも関わらずフリーキャッシュフローがマイナスにならないのが素晴らしいですね。

キャッシュフローマージンは減衰傾向にありますが常に10%以上を保っています。総じてロイヤルダッチシェルよりも稼げる財務体制が組まれている印象です。

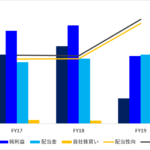

XOMの株主還元方針(配当金/自社株買い)

エクソンモービルは株主還元を非常に重要視している企業です。

自社株買いは年間6億ドル(600億円)と以前よりも控えめですが、連続増配による配当金の支払い額も年々増加しており直近2019年は合算で150億ドル(約1.5兆円)と純利益以上の株主還元を実施しています。

また2019年は1バレル50ドルと比較的安値だった原油価格ですが、フリーキャッシュフローが70億ドル(7,000億円)だったにも関わらずその間にも設備投資に310億ドル(約3兆円)投下し、強気の経営方針を貫いています。

なお、株式による増資をしなくても信用格付けがA級であることから社債の発行が比較的容易であることから資金繰りに困るリスクも抑えられているのが同社の強みですね!

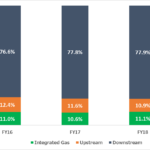

ロイヤルダッチシェル(RDSB)との比較

同じオイルメジャーでは欧州系で競合のロイヤルダッチシェル(RDSB)も配当や自社株還元に積極的です。

個人的にはエクソンモービルよりも事業ポートフォリオ的にこちらを推しています。

エクソンとの顕著な違いとして、ロイヤルダッチシェルは石油依存のポートフォリオ構築に注力しており再生可能エネルギーを中心とした電力供給事業のシェアを伸ばしているからです。(Integrated Gasのセグメントが該当)

昨今のESGブームによる機関投資家からの石油企業に対するダイベストメントや金融業界からの融資引き揚げなど、逆風に晒されるオイルメジャーのなかでも一足先にクリーンエネルギーに舵を切り始めた同社には好感できますよね!

なお、詳しい比較はロイヤルダッチシェルの銘柄分析記事をお読みいただけると嬉しいです。

-

-

【RDSB】ロイヤルダッチシェルの株価&配当分析【高配当ADR】

続きを見る

XOMの減配リスクと連続増配の見通し

2020年4月現在、今後原油価格が上昇し販売スプレッドが拡がらない限りエクソンモービルは減収減益を避けられません。。

当然この状態が続けば配当金や自社株買いの源泉となる純利益が縮小し、増配はもとより配当停止や減配になる公算が大きいです。

一方で連続増配37年という配当貴族の意地と投資家に対する経営責任から、当然同社も黙っている訳ではなく①運転資本の解放や②バランスシートの縮小を行うことで資金繰りと株主還元をコントロールしています。

①増配維持のために資産売却

エクソンモービルなどのオイルメジャーは在庫資産として多くの原油を抱えています。

現状のように生産コストが嵩む時期には、備蓄しておいた原油を優先的に放出することで手元の過剰な生産をストップさせながら、営業キャッシュフローを創出することが可能になります。

例えば、競合のロイヤルダッチシェルは2014年の原油価格暴落時において手元在庫を放出したことで135億ドル(約1兆5千億円)もの営業キャッシュフローを生み出しました。

このように無理に不採算事業を動かさず手元資産の売却を通して営業活動を正常化することができるのはオイルメジャーの強みですね。

-

-

【NO減配】高配当のロイヤルダッチシェルが減配しない3つの理由【RDSB】

続きを見る

②減配回避のための投資削減

ダレンウッズCEOは声明で、2002年度の設備投資額を100億ドル(約1兆800億円)削減することを明らかにしました。

当初2019年12月時点では320億ドルを予定していた投資額を200億ドルに削減した形になりますが、逆に言えば未だ66%のCAPEXを温存出来ているため追加削減の実施など一時的にバランスシートを縮小してでも株主還元を実行することも可能です!

今回のコロナウイルスの影響で中堅シェール企業が既に倒産しており、同じく中堅オイルメジャーのオキシデンタル・ペトロリアム(OXY)は600億ドルの負債を抱え、3月に減配しています。

こうした中、業界内での淘汰が一巡した後のオイルメジャーはこれまで以上に強固なワイドモートを構築することが予想できます!

コロナ終息後の未来で景気が回復する中、原油価格が上昇しエクソンの収支が改善し始めれば再び我々投資家に大きなリターンをもたらしてくれる。

そんな期待ができる銘柄だと私は思いますね!

いつも読んで下さってありがとうございます。

最後に応援クリック頂けると嬉しいです♡